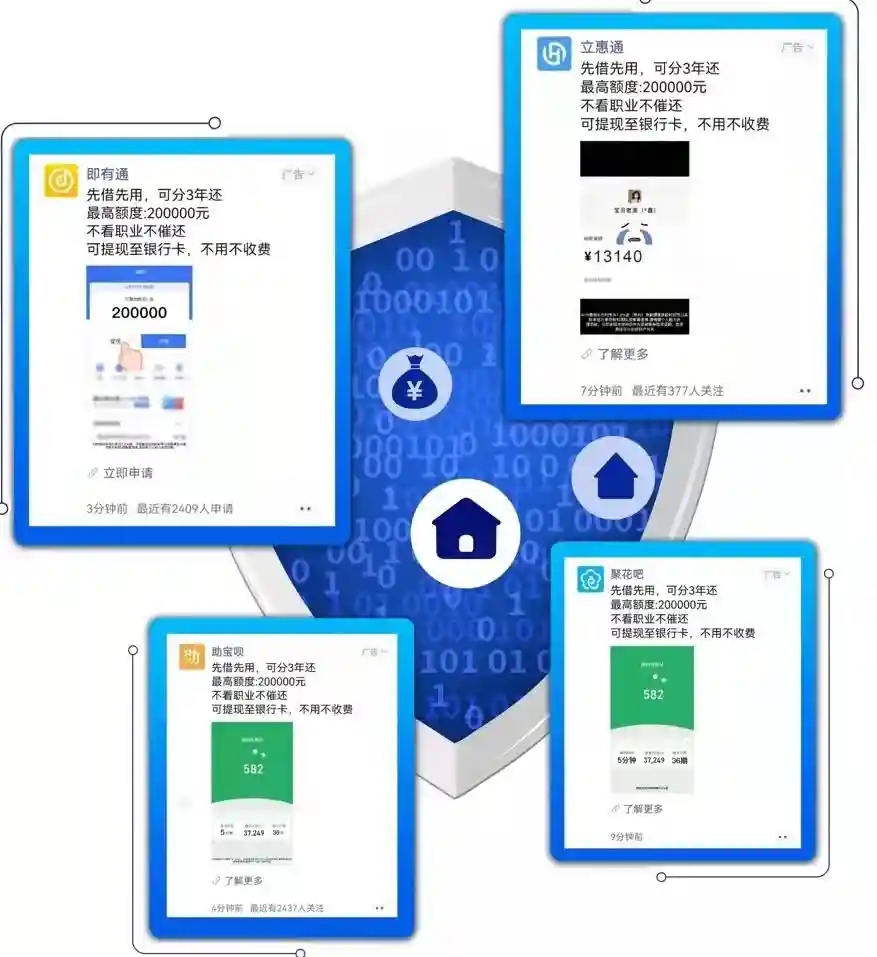

南都记者调查发现,消费者投诉的这些贷款广告,是由一些资质不太规范的网贷导流平台投放,一方面会将消费者层层导流到不同的网贷平台链接或网贷App,不断推荐新的贷款产品,填写的个人信息也被多次转手共享给其他平台,个人信息泄露风险高。而且其中部分网贷平台背后是高利贷贷款超市,有的甚至是被行业人士称为是“黑网贷”的不良“撸贷”口子。同时另一方面,这些广告还为多个线下贷款中介导流,消费者存在被收取高额手续费的风险。

“3·15”之际,南都与你一同擦亮眼识别微信朋友圈贷款广告,实测网贷平台存在的隐患。

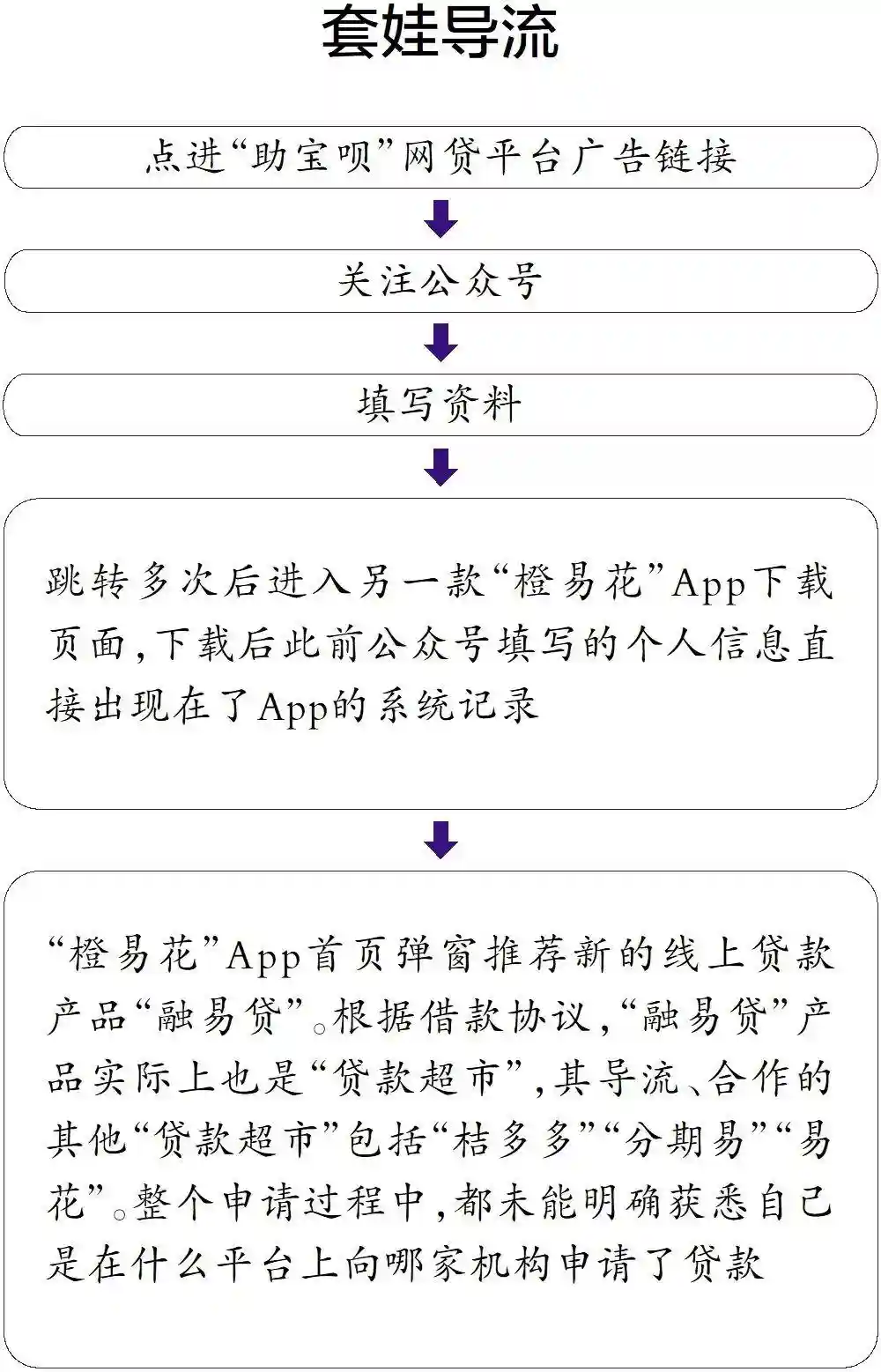

根据借款协议,“融易贷”产品实际上也是“贷款超市”,其导流、合作的其他“贷款超市”包括“桔多多”“分期易”“易花”等,而这些新的“贷款超市”也疑问重重。比如,“桔多多”涉嫌为多家并无贷款资质的现金贷平台导流,其App曾被工信部通报存在违规收集个人信息、违规使用个人信息的问题,同时,“桔多多”还被消费者投诉强制收取会员费,必须购买399元会员,否则无法借款。

网贷广告的“套娃式”导流

从实测可以看出,从用户最初看到的打广告的助贷公司,到实际审批贷款的公司,用户已经至少被转手导流了4、5次,用户在整个申请过程中,都未能明确获悉自己是在什么平台上向哪家机构申请了贷款。易观分析金融行业高级分析师苏筱芮指出,这些贷款广告对产品信息披露不清晰、不规范,资金方指向不明确,无法获取金融产品提供者的准确信息,将给金融消费者造成困扰及风险。

这些贷款中介往往以私人手机号拨打电话,自称“银行信贷经理”或“持牌消费金融公司信贷经理”,在询问了基本信息、学历、公积金、工资、贷款金额后,对方声称初审通过,并要求南都记者带着身份证和银行卡去线下网点面审签约,告知的地址均为一些商业写字楼,但并非某银行地址。有来电者在南都记者的多次追问下,改口称自己是“银行合作方”,“为用户申请办理的是银行的资金贷款”。

“一般这样的线下中介刚开始会跟你说利息很低,没有手续费,但在面签的时候就会找各种理由收取费用,一般要收5个点左右,这样算下来贷款利息还是很高。”华南一家股份银行的信贷经理告诉南都记者,“这个其实就是中介利用了部分用户不懂贷款流程的心态,赚取了信息差的钱。特别对于资质较差的用户,业务员就会以提高下款几率为理由而索取额外的提成费用。”

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对南都记者指出,“实际上普通人是可以通过正规渠道借到款的,或许利率相对高一些,也比乱收佣金的这种助贷中介成本更低,建议借款人在贷款前注意计算清楚。”

多位受访的行业专家指出,这些广告最大风险点在于个人信息泄露和转售。以“助宝呗”广告为例,其隐私协议中要求借款人同意授权该平台将填写个人信息共享给多个合作平台,而这些平台的合作方并未披露清楚,从其“套娃”式的导流行为来看,数量应该不少,这或将导致消费者个人信息泄露。

当南都记者在“助宝呗”公众号申请页面填完个人信息后,不到两分钟,就开始接到多位“信贷经理”打电话邀约线下面签,加上他的微信后,其发来的后台信息截图中,南都记者填写的姓名、手机号、职业、月工资、公积金数额等个人信息清晰可见。

南都记者注意到,“助宝呗”公众号的申请页面下方,有一行灰色小字称,“本产品联合全国数百家合规机构上万名资深信贷经理为您智能1V1定制最优贷款方案”,也就是说,在广告链接中填写的这一次个人信息,可能将被数百家机构的信贷经手人员查看,这些“合规机构”究竟是哪些完全没有披露,交出了个人信息的用户只能被动地接受各种“信贷经理”的电话推销。

中央财经大学中国互联网经济研究院副院长欧阳日辉指出,个人信息如此公开可见,表明这类平台在个人信息的采集、传输、共享方面存在漏洞。此外,当问及用户资质如何审核时,该“信贷经理”称,“我们平台自己审核就可以了。”对于这样的描述,欧阳日辉对南都记者分析称,这些平台收集客户信用信息,并将信息分享给第三方,却并没有相关牌照,涉嫌违规从事个人征信业务,“央行征信局已经明确要求,网络平台实现个人信息与金融机构的全面‘断直连’,若还存在转售获取利益,则是违反当前的《个人信息保护法》,已经涉嫌违法犯罪。”

《管理办法》一出,业内即有热烈讨论,认为金融产品营销即将迎来史上最严监管,但为何金融广告的投放力度却并没有呈现出萎缩?这或许跟展业成本有一定关系。

出品:南都数字金融创新及合规研究课题组

采写:南都记者熊润淼